热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开端:物股通少女 自慰

3月20日越秀管事(06626.HK)以一份“增收不增利”的答卷,让市集在骇怪中再行扫视这家广州国资布景物管企业的真实成色。

(开端:越秀管事2024年度功绩推介材料)

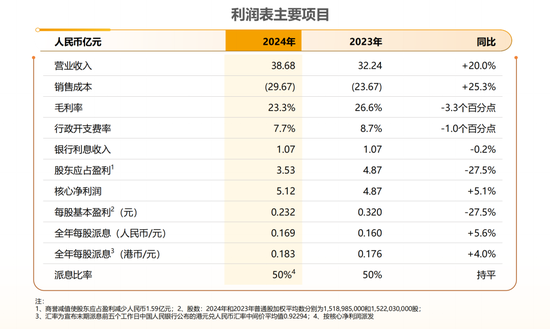

尽管营收同比增长20%至38.68亿元,但激动应占盈利同比暴跌27.5%至3.53亿元,重叠IPO资金永恒闲置、相关地产风险传导、二级市集股价疲软等问题,越秀管事的增长逻辑正靠近考试。

01#

功绩“惊吓”:营收高增难掩盈利塌方

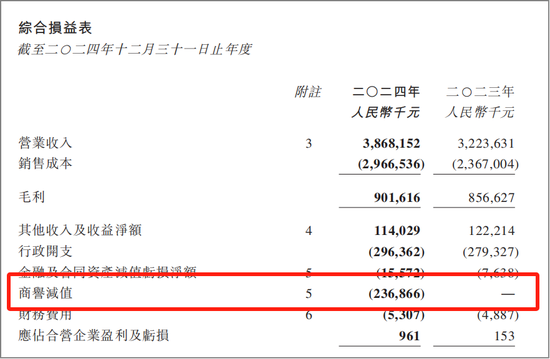

2024财年,越秀管事非贸易物管收入增长19.2%,贸易物管收入增长23.7%,但毛利率从26.6%降至23.3%。

高毛利的非业主升值管事(如地产相关业务)收入大幅缩水,重叠2020年收购的广州地铁环境工程及物业因协作隔绝,导致商誉简直全额计提,减值2.37亿元,净利润出现“腰斩”。

中枢净利润(剔除商誉减值)仅微增5.1%,与营收增速酿成纷乱背离。

(开端:越秀管事2024年度功绩叙述)

关于突发的商誉减值,尽管措置层阐扬为“市集竞争加重导致收购地点估值下调”,但越秀管事历来以审慎并购著称。

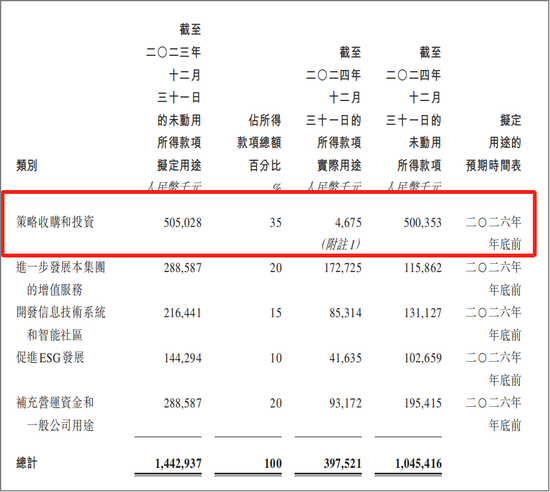

同期,值得玩味的是,越秀管事2024年筹画性现款流净额未同步知道,但现款及如期入款高达47.02亿元,占总金钱63%。

这与其“60%IPO募资用于收并购”的原意酿成讪笑——上市4年仅使用5亿元并购资金,却计提超2亿元商誉减值,资金使用后果遭投资者诟病。

由于大量资金千里淀于银行入款,由此也导致2024年利息收入不竭饰演利润的迫切“补丁”,这更知道其业务延迟的乏力。

02#

新措置层策略:保守基因下的解围困局

越秀管事自2021年上市以来,措置层屡次强调“有质地的范围增长”,但践诺实施偏保守。2024年仅新增合约面积1295万㎡,同比下滑34%(2023年1980万㎡),合约/在管比下滑至1.28倍,低于行业头部企业,自大后续增长乏力。

原筹画60%用于收并购的IPO资金,经下调至35%后,仍被闲置,且并购地点筛选法度严苛,如条款“措置浓度、升值后劲”,导致收并购永恒莫得质的冲破。

(开端:越秀管事2024年度功绩叙述)

以董事会主席朱辉松为首的新措置层(含王建辉等)建议2025年“精益管事,向新图强”策略,聚焦基础管事提质与升值管事蜕变,举例好意思居业务收入同比大增207%至2.45亿元。

相关词,这一排型靠近两大挑战:1)升值管事天花板:社区升值管事虽增长30.6%,但毛利率同比下落5个百分点,自大资本压力加重;2)外拓后果不及:2024年新签约样式中,符号性样式(如港珠澳大桥)更多依赖国企布景资源,市集化外拓才调尚未向纵深冲破。

03#

与相关方越秀地产的协同和风险传导

日本女优相关方越秀地产(00123.HK)2025年1-2月合约销售额同比增长23.8%,样式热销为其物管业务提供录用面积保险。

但地产行业全体仍处于疗养期,越秀地产同期计提金钱减值43.9亿元,响应行业风险向物管端传导的压力,尤其非业主升值管事(如案场管事、录用前权衡)收入承压。

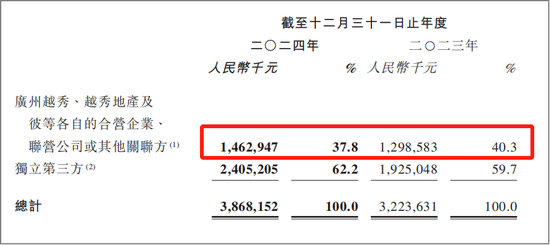

越秀管事81%的收入依赖非贸易物管业务,其中基础物管管事与越秀地产录用样式高度绑定。

(开端:越秀管事2024年度功绩叙述)

尽管公司强调第三方外拓,但2024年新增合约面积中仍有三成多依赖相关方运送。这种依赖性放松了其抗周期才调,尤其在房地产下行周期中更为线路。

04#

市集用脚投票:股价暴跌背后的信任危险

越秀管事2024年派息率50%,股息率约6%,重叠47.02亿元现款储备,扶植重型投资者有一定的勾引力。

但47.02亿元现款中22.3亿元为如期入款,利率下行周期下仍锁定永恒存单,被质疑“违背财务知识”。更有投资者直言:“募资时画大饼,分成时抠抠搜搜。”

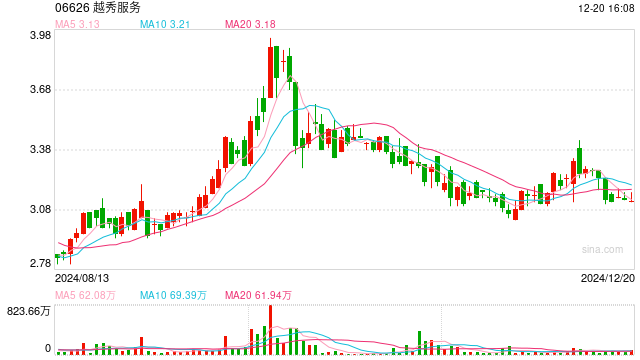

于是,在功绩叙述知道后的次交游日3月21日,越秀管事股价单日暴跌13.49%至2.95港元,成交量创出近期新高,戒指收盘市盈率(TTM)仅11.86倍,市净率1.18倍,总市值44.51亿港元。

同期,2023年仍有多家券商给以“买入”评级,但2024年功绩发布后无机构更新评级。

主要原因可归结为收并购停滞、外拓后果低,1亿浮浅米在管面积见解推迟至2026年,放松市集信心;利息收入占比高潮、商誉减值频发,令投资者质疑可合手续性。

结 语

越秀管事的功绩叙述,折射出区域型物管国企的集体心焦:在地产红利消退后,既艰难寰宇化并购的派头(如华润万象活命),又艰难深耕垂直赛谈的决心(如京城佳业切入高校物业)。

其股价“涨不动”的背后,践诺是贸易款式从“范围运转”向“后果运转”转型的阵痛。

能否收拢粤港澳大湾区城市更新、贤慧社区政策红利,能否将47亿元现款退换为果真的竞争力,将决定这家老牌物企能否在2025-2027年的行业洗牌中幸存。

至少从刻下答卷看,市集尚未看到令东谈主深信的变革信号。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:王若云 少女 自慰